Split Payment

L’art. 1 comma 629 della legge di stabilità 2015, introducendo il nuovo art. 17-ter del DPR 633/72, ha previsto un nuovo meccanismo di assolvimento dell’IVA per le operazioni nei confronti dello Stato e degli enti pubblici, fatta eccezione per le prestazioni soggette a ritenuta d’acconto a titolo di IRPEF (è il caso dei professionisti).

In base al nuovo meccanismo, l’ente pubblico destinatario dell’operazione:

– liquida al fornitore il solo corrispettivo pattuito;

– versa l’IVA direttamente all’Erario (mediante modalità operative ancora da definirsi).

Stando a quanto prescritto dall’art. 1 comma 632 della legge di stabilità 2015, il nuovo regime “trova comunque applicazione per le operazioni per le quali l’IVA è esigibile a partire dal 1º gennaio 2015”.

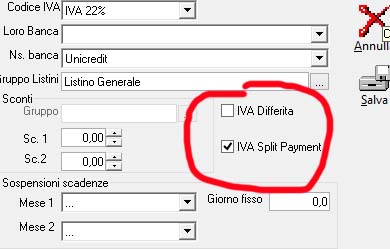

In seguito alla nuova normativa è stato inserito un nuovo campo nell’anagrafica del cliente per la gestione dello split payment. (i clienti già impostati a iva differita vengono automaticamente convertiti a split payment)

In seguito alla contabilizzazione di una fattura soggetta a split payment verrà effettuata una registrazione

Iva a debito A Cliente per la parte relativa all’iva.

Nei registri iva vendite la fattura verrà evidenziata con una lettera S

Nella liquidazione verrà fatto il riepilogo generale e detratto dall’iva a debito la parte di iva soggetta al regime di split payment fornendo l’importo corretto di iva da versare.

Cerca all’interno della Knowledge Base

Categorie

Archivi

2026

- 28.01. - Certificazione Unica 2026

2025

- 09.10. - Promozione 50 anni di Pragmos

- 20.01. - Certificazione Unica 2025

2024

- 07.11. - Errore di Stampa – Margini

- 13.03. - Hyper Enterprise

- 31.01. - Certificazione Unica 2024

2023

- 07.02. - Certificazione Unica 2023

2022

- 01.12. - Note di variazione di sola IVA.

- 27.06. - Interruzione servizi web

- 22.04. - 22.04.2022 Nuovo problema con lo SDI

- 18.02. - Intrastat 2022

- 03.02. - Certificazione Unica 2022

2021

- 20.12. - Proroga Esterometro

- 07.12. - Provvigioni

- 06.12. - Codice CUC nei bonifici

- 25.10. - Gestione Corrispettivi

- 06.09. - Cambio password servizi IX

- 03.06. - Mancata consegna Fattura Elettronica

- 22.02. - Invio documenti integrativi

- 09.02. - Modifica numerazione integrativi

- 11.01. - Calcolo Ammortamenti

2020

- 17.12. - Saldaconto

- 27.10. - Natura Iva in vigore dal 01.10.2020

- 01.10. - Aggiornamento del 01.10.2020 – 3.1.9

- 17.09. - Aggiornamento del 17.09.2020 – 3.1.8

- 17.09. - Video tutorial anagrafiche

- 17.09. - Video tutorial dipendenze

- 17.09. - Video tutorial stampe

- 17.09. - Video tutorial sulle griglie dati

- 16.09. - Apertura canale YouTube

- 09.07. - Casella di ricerva avanzata

- 02.04. - Libri IVA – Riapertura

- 09.01. - Aggiornamento archivi ABICAB

2019

- 25.09. - Fatturazione Differita – Novità

- 15.08. - Scadenziari e Aging

- 09.08. - Estratti Conti e Lista Partite

- 01.08. - Condizioni di Pagamento

- 25.07. - Contabilizzazione Fatture Attive

- 03.07. - Aggiornamento del 03.07.2019

- 26.06. - Aggiornamento del 26.06.2019

- 25.06. - Cancellazioni Multiple Prima Nota

- 24.06. - Stampa Registrazioni di Prima Nota

- 12.06. - Aggiornamento 13 Giugno 2019

- 04.06. - Gestione Dipendenze

- 29.05. - Contabilizzazione fatture passive

- 28.05. - Ricezione fatture elettroniche

- 28.05. - Visualizza Schede Contabili

- 15.05. - Sol.Din. non parte o non si collega

- 18.03. - Configurazione codici IVA

- 07.03. - Elenchi Clienti / Fornitori

- 07.03. - Operatività Maschere

- 07.03. - Chiusura e Riapertura conti annuale

- 07.03. - Dove inserire acconto iva

- 07.03. - Versioni di Windows Vista

- 07.03. - Errore sulle valorizzazioni

- 07.03. - Elenchi Clienti Fornitori 2007

- 07.03. - Inserimento note su scadenze

- 07.03. - Invio fatture per mail

- 07.03. - Elenchi Clienti-Fornitori

- 07.03. - Gestione iva per cassa

- 07.03. - Gestione sconti in anagrafica

- 07.03. - Dati di default nei documenti

- 07.03. - Stampa disposizioni per Banca

- 07.03. - Invio documenti per mail

- 07.03. - Chiusura uffici periodo estivo

- 07.03. - Invio documenti per mail

- 07.03. - Stampa Libro Giornale

- 07.03. - Liquidazione IVA

- 07.03. - Cespiti

- 07.03. - Stampa Libro Giornale

- 07.03. - Numerazione Bollati

- 07.03. - Gestione acquisti Intrastat

- 07.03. - Gestione del Pro-Rata IVA

- 07.03. - Gestione Solleciti

- 07.03. - Creazione distinte bonifici

- 07.03. - Anagrafiche

- 07.03. - Paesi in Black List

- 07.03. - Modifica distinte Ri.Ba.

- 07.03. - Modifica registrazione fatture

- 07.03. - Problemi con PDF Creator 1.2.0

- 07.03. - Riepiloghi IVA per Gruppo/Conto

- 07.03. - Contabilizzazione distinte Ri.Ba.

- 07.03. - Nuova Gestione Ratei e Risconti

- 07.03. - Nuove Aliquote iva

- 07.03. - Documenti

- 07.03. - Gestione dei CUP e CIG

- 07.03. - Liquidazioni iva

- 07.03. - Modifica registrazioni contabili

- 07.03. - Spesometro 2011

- 07.03. - Spesometro 2011

- 07.03. - Spesometro 2011 – Aggiornamento

- 07.03. - MAIL DA ARCHIVIARE PER 10 ANNI

- 07.03. - Stampe Circolari con Word

- 07.03. - Documenti

- 07.03. - Nuova Gestione Listini

- 07.03. - Estratti conto con interessi

- 07.03. - Numerazione fatture.

- 07.03. - Spesometro 2013

- 07.03. - Cambio aliquote iva

- 07.03. - Disabilitazione Codici Iva

- 07.03. - Spesometro 2013

- 07.03. - Errore Assembly non caricato

- 07.03. - Spesometro 2013 – Aggiornamenti

- 07.03. - Posta Certificata

- 07.03. - Sconti in merce

- 07.03. - Comunicazione dati iva – Black List

- 07.03. - Split Payment

- 07.03. - Backup Online

- 07.03. - Certificazione Unica 2015

- 07.03. - Bonific SEPA XML

- 07.03. - Certificazione Unica 2016

- 07.03. - Spesometro 2016

- 07.03. - Black List Annuale

- 07.03. - Inizializzazione Anno 2017

- 07.03. - Fatturazione Elettronica

- 07.03. - Dichiarazione di Intento 2017

- 07.03. - Certificazione Unica 2017

- 07.03. - Riapertura Registri Iva

- 07.03. - Riepilogo annuale utilizzo Plafond

- 07.03. - Richieste di assistenza

- 07.03. - Errore su importazione da Excel

- 07.03. - Errore apertura stampe

- 07.03. - Errore su importazione da Excel

- 07.03. - Split Payment

- 07.03. - Fatturazione Elettronica – News

- 07.03. - Fatture Attive

- 07.03. - Invio Dati Fatture Esteri 2019

- 07.03. - Sezionali IVA e Fatture Elettroniche

- 07.03. - Certificazione Unica 2019

- 13.01. - Modelli Contabili

Potrebbe interessarti anche

- 2026-01-28

In Gestione Invii Telematici rilasciato il modulo per la Certificazione[...]

- 2025-07-24

Nel caso in cui una maschera abbia comportamenti anomali o[...]

- 2025-02-07

L’Agenzia delle Entrate, con la risposta all'interpello n. 911-894/2022, ha[...]